چرا چتبات بیمه اهمیت دارد

صنعت بیمه همیشه با حجم بالای درخواستها، پروندههای خسارت و نیازهای فوری مشتریان روبهرو بوده است. مشتریان انتظار دارند پاسخ سریع، دقیق و شفاف دریافت کنند. در این میان، چتبات بیمه به ابزاری کلیدی برای تحول دیجیتال تبدیل شده است. این فناوری نهتنها سرعت خدمات را افزایش میدهد، بلکه تجربهای روانتر و انسانیتر برای مشتریان ایجاد میکند.

چتبات بیمه میتواند بهعنوان اولین نقطه تماس مشتری عمل کند. وقتی فردی بهدنبال اطلاعات درباره بیمهنامه یا ثبت خسارت است، چتبات بیمه بلافاصله وارد عمل میشود و مسیر را برای او ساده میکند. این تجربه باعث میشود مشتری حس کند شرکت بیمه همیشه در دسترس است. در دنیای امروز که رقابت شدید است، همین دسترسپذیری میتواند تفاوت بزرگی ایجاد کند.

از سوی دیگر، چتبات بیمه به شرکتها کمک میکند دادههای ارزشمند درباره رفتار مشتریان جمعآوری کنند. این دادهها میتوانند برای طراحی محصولات جدید یا بهبود فرآیندهای موجود استفاده شوند. در نتیجه، چتبات بیمه نهتنها ابزار خدماتی، بلکه منبعی برای نوآوری و رشد سازمانی است.

اتوماسیون درخواستها؛ کاهش زمان و هزینه

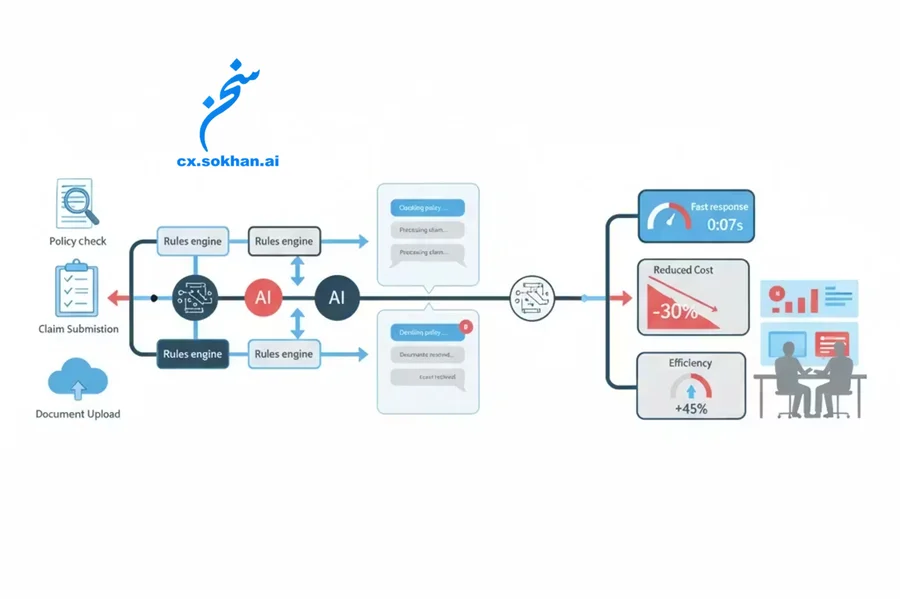

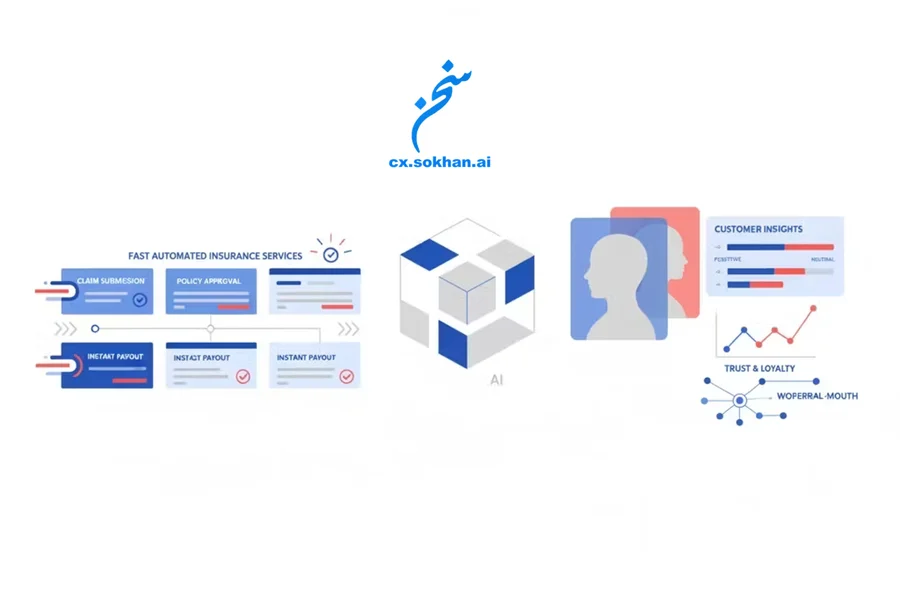

یکی از مهمترین کاربردهای چتبات بیمه اتوماسیون درخواستهاست. مشتریان میتوانند از طریق چتبات وضعیت بیمهنامه خود را بررسی کنند، خسارت ثبت کنند یا مدارک لازم را بارگذاری کنند. این فرآیند بهصورت خودکار انجام میشود و نیازی به تماس تلفنی یا مراجعه حضوری نیست.

اتوماسیون باعث میشود زمان رسیدگی به پروندهها کاهش یابد و هزینههای عملیاتی شرکت بیمه پایین بیاید. کارکنان دیگر مجبور نیستند وقت خود را صرف وظایف تکراری کنند و میتوانند روی پروندههای پیچیدهتر تمرکز کنند. در نتیجه، بهرهوری سازمان افزایش مییابد و مشتریان تجربهای سریعتر و سادهتر خواهند داشت.

چتبات بیمه همچنین میتواند فرآیندهای پیچیده مثل محاسبه حق بیمه یا بررسی شرایط قرارداد را ساده کند. مشتری تنها با چند پرسش و پاسخ میتواند اطلاعات دقیق دریافت کند. این قابلیت باعث میشود مشتریان کمتر دچار سردرگمی شوند و اعتماد بیشتری به شرکت بیمه پیدا کنند.

در نهایت، اتوماسیون درخواستها به شرکت بیمه امکان میدهد منابع انسانی خود را بهینه کند. کارکنان میتوانند انرژی خود را صرف ایجاد ارتباط انسانی و مدیریت پروندههای حساس کنند. این ترکیب فناوری و نیروی انسانی تجربهای کامل برای مشتریان ایجاد میکند.

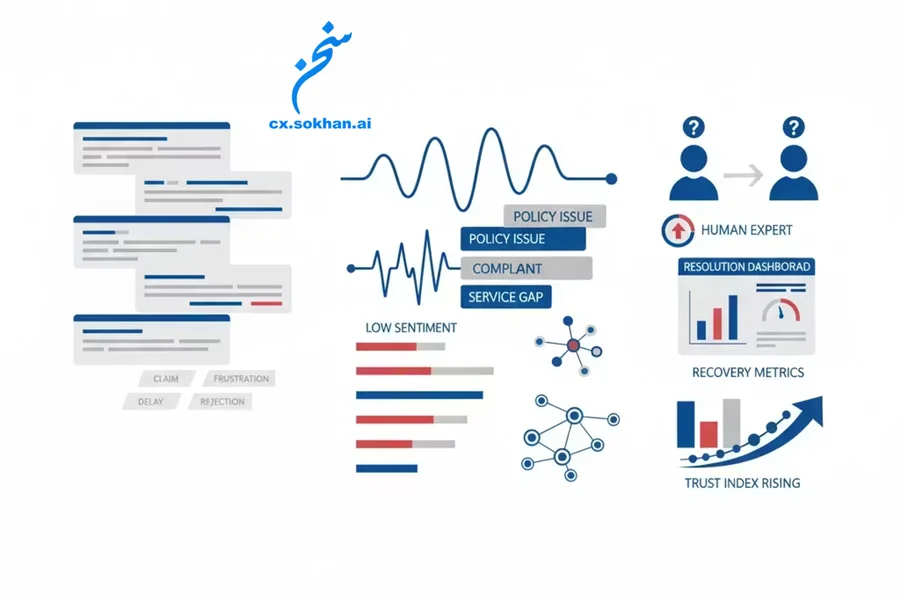

تحلیل احساسات مشتریان ناراضی؛ بازگرداندن اعتماد

چالش بزرگ صنعت بیمه مدیریت مشتریان ناراضی است. وقتی خسارت دیر پرداخت شود یا فرآیند پیچیده باشد، مشتری احساس بیاعتمادی پیدا میکند. چتبات بیمه میتواند با استفاده از تحلیل احساسات، لحن و کلمات مشتری را بررسی کند و میزان رضایت یا نارضایتی او را تشخیص دهد.

اگر مشتری ناراضی باشد، چتبات میتواند پاسخهای همدلانه ارائه دهد یا پرونده را سریعتر به کارشناس انسانی منتقل کند. این واکنش هوشمندانه باعث میشود مشتری حس کند صدایش شنیده شده و مشکلش جدی گرفته میشود. همین تجربه ساده میتواند اعتماد از دسترفته را بازگرداند و وفاداری مشتری را تقویت کند.

تحلیل احساسات همچنین به شرکت بیمه کمک میکند الگوهای نارضایتی را شناسایی کند. اگر تعداد زیادی مشتری درباره یک موضوع خاص شکایت داشته باشند، شرکت میتواند آن مشکل را سریعتر حل کند. این اقدام پیشگیرانه باعث میشود سطح رضایت کلی افزایش یابد.

چتبات بیمه حتی میتواند پیشنهادهای شخصیسازیشده ارائه دهد. اگر مشتری ناراضی از تأخیر در پرداخت خسارت باشد، سیستم میتواند تخفیف یا خدمات ویژه پیشنهاد کند. این نوع واکنش هوشمندانه نهتنها اعتماد را بازمیگرداند، بلکه رابطهای پایدار میان مشتری و شرکت بیمه ایجاد میکند.

وفاداری مشتری؛ نتیجه ترکیب سرعت و همدلی

ترکیب اتوماسیون درخواستها و تحلیل احساسات، تجربهای کامل برای مشتریان بیمه ایجاد میکند. آنها هم سرعت خدمات را تجربه میکنند و هم احساس میکنند شرکت بیمه به نیازهای انسانیشان توجه دارد. این ترکیب باعث افزایش وفاداری مشتریان میشود. در دنیای رقابتی امروز، وفاداری ارزشمندترین دارایی شرکتهای بیمه است.

وفاداری مشتری تنها به معنای ادامه قرارداد نیست؛ بلکه به معنای توصیه شرکت بیمه به دیگران نیز هست. وقتی مشتری تجربه خوبی داشته باشد، احتمال بیشتری دارد شرکت بیمه را به دوستان و خانواده معرفی کند. این تبلیغ دهانبهدهان یکی از مؤثرترین روشهای جذب مشتری جدید است.

چتبات بیمه با ایجاد تجربهای مثبت میتواند این چرخه وفاداری را تقویت کند. مشتریان راضی نهتنها قرارداد خود را تمدید میکنند، بلکه به سفیران برند تبدیل میشوند. این سفیران میتوانند جایگاه شرکت بیمه را در بازار تثبیت کنند.

در نهایت، وفاداری مشتری نتیجه ترکیب سرعت، دقت و همدلی است. چتبات بیمه این سه عنصر را در کنار هم قرار میدهد و تجربهای متفاوت خلق میکند. همین تجربه است که آینده صنعت بیمه را شکل خواهد داد.